Für alle, die weniger an den Staat und mehr in die eigene Zukunft investieren möchten.

Sie kennen das sicherlich:

- Fast die Hälfte Ihres Einkommens geht für Steuern drauf

- Mit jeder Gehaltserhöhung steigt vor allem Ihre Steuerlast

- Sie haben das Gefühl, hauptsächlich für den Staat zu arbeiten

Es geht auch anders

Mit den richtigen Strategien investieren Sie gezielt, reduzieren Ihre Steuerlast deutlich – und bauen dabei nachhaltig Vermögen auf. Legal. Sicher. Und sogar von der Regierung gefördert.

In diesem Leitfaden zeigen wir Ihnen:

- 9 bewährte Wege, wie Sie durch gezielte Investitionen Steuern sparen

- Rechenbeispiele, wie viel Sie in Ihrer Situation konkret sparen können

- Sofort anwendbare Ansätze für maximale Steuervorteile

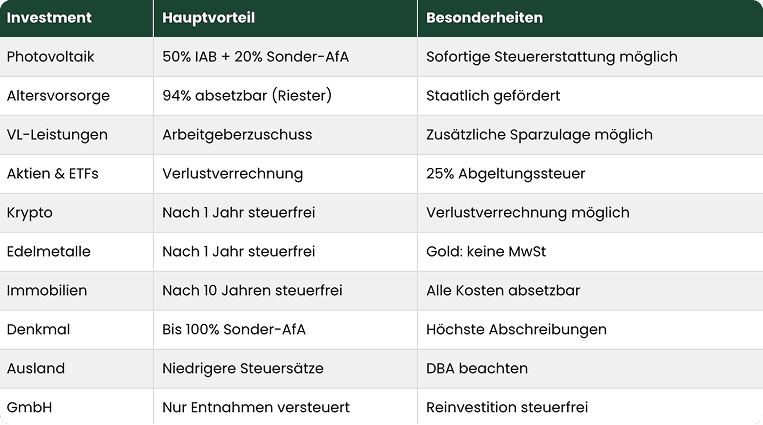

- Unser Spezialgebiet: Der Investitionsabzugsbetrag (IAB) – optimal genutzt mit Photovoltaik

Steuern sparen durch Investitionen in Photovoltaikanlagen

Photovoltaik ist nicht nur gut fürs Klima – sondern auch für Ihre Steuerbilanz.

Die Investition in eine PV-Anlage ermöglicht Ihnen, Ihre Steuerlast gezielt zu senken und gleichzeitig Vermögen in reale Werte umzuwandeln.

Das zentrale Instrument dabei ist der Investitionsabzugsbetrag (IAB).

Mit ihm können Sie bis zu 50 % der geplanten Investitionskosten bereits vor der Umsetzung steuerlich geltend machen – und damit Ihre Steuerlast im laufenden Jahr deutlich reduzieren.

Das Ergebnis: Mehr Liquidität, weniger Abgaben – und eine nachhaltige Investition, die Ihnen über Jahre hinweg stabile Einnahmen sichert.

💡 Besonderer Vorteil: Bereits gezahlte Steuern zurückholen

Mit dem IAB Steuern rückwirkend zurückholen

Ein besonders starker Vorteil des Investitionsabzugsbetrags: Sie können sich bereits gezahlte Steuern erstatten lassen.

Wie das funktioniert?

Durch die rückwirkende Bildung des IAB wird Ihr zu versteuernder Gewinn im entsprechenden Jahr nachträglich reduziert – und zu viel gezahlte Steuerbeträge werden vom Finanzamt zurückerstattet.

Dieses Kapital steht Ihnen sofort zur Verfügung und kann direkt in Ihre geplante Photovoltaik-Investition fließen.

So entsteht aus Ihrer bisherigen Steuerlast ein echter finanzieller Vorteil – mit spürbarer Wirkung auf Ihre Liquidität.

Mehr rausholen: Zusätzliche Abschreibungen steigern deinen Steuervorteil

Der Investitionsabzugsbetrag ist nur der Anfang.

Zusätzlich kannst du von der Sonderabschreibung nach § 7g Abs. 5 EStG profitieren – und damit noch mehr aus deiner Investition herausholen.

Diese erlaubt dir, weitere 20 % der Investitionskosten steuerlich abzuschreiben, verteilt über fünf Jahre.

Der verbleibende Restwert der Anlage wird anschließend über 20 Jahre mit jährlich 5 % linear abgeschrieben.

Das Ergebnis: eine geschickte Kombination aus Soforteffekt und langfristigem Vorteil.

So maximierst du nicht nur deine Steuerersparnis, sondern erhöhst auch die Gesamtrendite deiner PV-Investition spürbar – rechtlich fundiert und wirtschaftlich effizient.

Regelmäßige Einnahmen – clever versteuert

Wenn Sie den Strom Ihrer Photovoltaikanlage ins öffentliche Netz einspeisen, erhalten Sie dafür eine garantierte Einspeisevergütung.

Bis zu 410 Euro jährlich bleiben diese Einnahmen steuerfrei.

Liegt Ihr Ertrag darüber, sind die Einnahmen zwar steuerpflichtig – aber das bringt neue Vorteile mit sich:

Denn Sie können gleichzeitig alle relevanten Betriebsausgaben steuerlich geltend machen, z. B. Wartung, Versicherung oder Abschreibungen auf die Anlage selbst.

Das senkt Ihre Steuerlast erneut – und steigert den wirtschaftlichen Nutzen Ihrer PV-Investition langfristig.

So wird aus Sonnenenergie ein verlässlich berechnbares Einkommen – und aus Ihrer Anlage ein echtes Steuerinstrument.

Klassische Altersvorsorge – steuerlich begünstigt, aber oft renditeschwach

Altersvorsorge über Rentenversicherungen zählt zu den klassischen Wegen, Steuern zu sparen. Je nach Modell lassen sich bestimmte Beiträge steuerlich absetzen – doch in puncto Rendite bleiben viele dieser Produkte hinter ihren Möglichkeiten zurück.

Beispiel:

Bei der Riester-Rente profitieren Sparer von staatlichen Zulagen und können bis zu 94 % der Beiträge als Sonderausgaben geltend machen.

Die Rürup-Rente (Basisrente) bietet keine Zulagen, erlaubt aber ebenfalls steuerlich absetzbare Beiträge.

Auch die betriebliche Altersvorsorge (bAV) kann durch die Entgeltumwandlung das zu versteuernde Bruttoeinkommen senken.

Und auch das Bausparen wird vom Staat gefördert: Unter bestimmten Voraussetzungen gibt es die Wohnungsbauprämie – maximal 90 Euro jährlich für Ehepaare.

Doch eines haben all diese Modelle gemeinsam:

Sie reduzieren zwar Steuern – aber das Kapital ist meist langfristig gebunden, schwer zugänglich und oft nur mit geringer Verzinsung versehen.

Unser Fazit:

Klassische Vorsorgemodelle bieten Sicherheit, aber selten echte wirtschaftliche Hebel. Wer nicht nur Steuern sparen, sondern gleichzeitig Vermögen aufbauen und regelmäßige Einnahmen generieren will, sollte sich auch mit alternativen, realwertbasierten Investments wie Photovoltaik beschäftigen.

Vermögenswirksame Leistungen – sinnvoll, aber begrenzt

Viele Arbeitnehmer profitieren von sogenannten vermögenswirksamen Leistungen (VL). Hierbei unterstützt der Arbeitgeber das Sparen, zum Beispiel durch monatliche Beiträge in einen Bausparvertrag oder einen Fondsparplan.

Wer bestimmte Einkommensgrenzen nicht überschreitet, kann zusätzlich von der Arbeitnehmer-Sparzulage profitieren – einer staatlichen Förderung, die über die Steuererklärung beantragt wird.

Das Modell ist einfach und sicher – eignet sich aber vor allem für Arbeitnehmer mit mittlerem Einkommen. Für Unternehmer, Selbstständige oder Spitzenverdiener bieten VL meist keine nennenswerte steuerliche Entlastung oder Vermögenswirkung.

Unser Tipp:

Wer echtes Potenzial zur Steuerersparnis hat, sollte größer denken.

Mit gezielten Investitionen – etwa in Photovoltaik – lassen sich steuerlich ganz andere Hebel in Bewegung setzen. Und das nicht mit 40 Euro im Monat, sondern mit Rückflüssen im fünfstelligen Bereich.

Kapitalmarktprodukte – renditestark, aber steuerlich begrenzt

Investitionen in Aktien, ETFs oder Fonds gehören zu den beliebtesten Anlageformen – vor allem wegen ihrer Renditechancen. Doch steuerlich bringen sie nur begrenzte Vorteile.

Zwar wurde der Sparerpauschbetrag 2023 auf 1.000 Euro pro Person erhöht (für Ehepaare 2.000 Euro), doch darüber hinausgehende Kapitalerträge werden pauschal mit 25 % Abgeltungssteuer versteuert – zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer.

Eine echte Steuerersparnis im klassischen Sinne ist hier nicht möglich.

Was möglich ist: eine Steueroptimierung im Detail.

Zum Beispiel durch geschickte Nutzung von Verlustverrechnungstöpfen oder gemeinsamer Freistellungsaufträge bei Ehepartnern.

Im Vergleich zu Investitionen mit IAB-Strategie, wie Photovoltaik, fehlt hier jedoch ein entscheidender Faktor:

Im Vergleich zu Investitionen mit IAB-Strategie, wie Photovoltaik, fehlt hier jedoch ein entscheidender Faktor:

Unser Fazit:

Kapitalmarkt-Investments können sinnvoll sein – aber wer gezielt Steuern sparen und gleichzeitig reale Werte aufbauen will, braucht andere Instrumente.

⚠️ Achtung: Aktiengewinne und Anleihen müssen versteuert werden

Aktien gelten langfristig als renditestarke Geldanlage. Doch steuerlich gesehen sind die Spielräume begrenzt.

Gewinne aus Aktienverkäufen und Dividenden unterliegen der Abgeltungssteuer – also einem pauschalen Steuersatz von 25 % zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer.

Das ergibt in der Praxis oft zwischen 26,38 % und 27,99 % Steuerbelastung.

Immerhin: Der Sparerpauschbetrag von 1.000 Euro pro Person und Jahr gilt auch hier – für Dividenden, Kursgewinne und Zinsen aus Anleihen wie Bundeswertpapieren.

Für Kleinanleger ist das eine willkommene Entlastung.

Für Unternehmer, die gezielt größere Beträge investieren und gleichzeitig Steuern aktiv gestalten wollen, reicht das oft nicht aus.

Denn: Anders als bei PV-Investments mit IAB lassen sich bei Aktien keine Steuervorteile im Voraus nutzen, keine Rückzahlungen vom Finanzamt generieren – und keine realen Betriebsausgaben geltend machen.

Unser Fazit:

Aktien können ein Baustein sein – aber nicht der steuerlich wirksame Hebel, den viele suchen. Wer echtes Potenzial ausschöpfen will, sollte sich mit Investitionen beschäftigen, die steuerlich gefördert und strategisch planbar sind.

Investmentfonds: Einfacher zu versteuern – aber oft weniger effizient

Die Besteuerung von Investmentfonds galt lange als kompliziert – und für viele Anleger kaum durchschaubar. Mit der Reform der Investmentbesteuerung im Jahr 2018 wurde zumindest etwas Klarheit geschaffen.

Seitdem gilt: Die Fondsgesellschaft selbst zahlt pauschal 15 % Körperschaftsteuer aus dem Fondsvermögen.

Das reduziert zwar deine persönliche Steuerlast – aber eben auch deine Ausschüttung. Denn du erhältst letztlich weniger Ertrag, weil ein Teil bereits innerhalb des Fonds versteuert wurde.

Als Ausgleich musst du nicht mehr die vollen Kapitalerträge mit Abgeltungssteuer versteuern, sondern nur noch einen Anteil – abhängig vom Fondstyp.

Das nennt sich Teilfreistellung und liegt je nach Fondsart meist zwischen 15 % und 30 %.

Für passive Anleger kann das sinnvoll sein. Für Unternehmer, die gezielt steuerlich gestalten wollen, sind diese Effekte jedoch begrenzt.

Es fehlt an echten Hebeln: keine Rückerstattungen, keine Vorab-Abzüge wie beim Investitionsabzugsbetrag, keine steuerlich wirksamen Betriebsausgaben.

Unser Fazit:

Investmentfonds sind inzwischen einfacher zu versteuern – aber nicht der Weg, wenn es um spürbare Steuerersparnis und planbaren Vermögensaufbau mit System geht.

Kryptowährungen – steuerfrei nach einem Jahr? Nur bedingt.

Die steuerliche Behandlung von Kryptowährungen ist – trotz einiger Fortschritte – weiterhin mit Unsicherheiten verbunden.

Aktuell gelten Bitcoin, Ethereum & Co. in Deutschland als „sonstige Wirtschaftsgüter“ und unterliegen damit dem privaten Veräußerungsgeschäft (§ 23 EStG) – anders als z. B. Aktien.

Der größte steuerliche Vorteil:

Wenn du deine Kryptowährungen länger als ein Jahr hältst, sind Gewinne aus dem Verkauf grundsätzlich steuerfrei.

Verkaufst du früher, musst du auf Gewinne oberhalb der Freigrenze von 600 Euro (ab 2024: 1.000 Euro) Steuern zahlen. Verluste können mit zukünftigen Gewinnen verrechnet werden.

Aber Vorsicht:

Sobald du regelmäßig handelst oder Mining betreibst, gilt das unter Umständen als gewerbliche Tätigkeit – mit entsprechenden steuerlichen Konsequenzen. Dann entfällt auch die Steuerfreiheit nach Ablauf der Spekulationsfrist.

Unser Fazit:

Krypto-Investments bieten steuerliche Vorteile – aber mit Fallstricken. Sie eignen sich eher für flexible Privatanleger als für Unternehmer, die gezielt, planbar und rechtssicher mit größeren Beträgen Steuern sparen wollen.

Wer steuerlich wirklich gestalten will, braucht klarere Strukturen.

Mit Modellen wie dem Investitionsabzugsbetrag (IAB) und steueroptimierten PV-Investments lassen sich höhere Beträge sicher und nachhaltig einsetzen – ohne Spekulationsrisiko und mit planbaren Rückflüssen.

Edelmetalle – steuerfrei nach Haltefrist, aber mit Tücken

Wer in Edelmetalle wie Silber, Platin oder Palladium investiert, profitiert – ähnlich wie bei Gold – von der einjährigen Spekulationsfrist:

Liegt zwischen Kauf und Verkauf mehr als zwölf Monate, sind Gewinne aus dem Verkauf grundsätzlich steuerfrei.

Doch es gibt wichtige Unterschiede – vor allem bei der Mehrwertsteuer:

Während Anlagegold von der Umsatzsteuer befreit ist, fällt beim Kauf von Silber, Platin oder Palladium in Deutschland 19 % Mehrwertsteuer an. Das kann den Einstieg verteuern und die Rendite schmälern.

Auch bei Gold gilt:

Verkaufen Sie innerhalb eines Jahres mit Gewinn, müssen Sie Steuern zahlen, wenn der Gewinn über 600 Euro (bzw. ab 2024: 1.000 Euro) liegt. In dem Fall wird der komplette Gewinn steuerpflichtig – nicht nur der übersteigende Teil.

Unser Fazit:

Edelmetalle können steuerlich attraktiv sein – aber nur bei richtiger Lagerung, langer Haltedauer und guter Dokumentation.

Für strategisch orientierte Unternehmer, die größere Beträge investieren und sofortige Steuerentlastung suchen, eignen sich Edelmetalle eher weniger.

Wer Steuern nicht nur verschieben, sondern gezielt senken will, braucht eine andere Herangehensweise:

Mit dem Investitionsabzugsbetrag und Photovoltaik-Investments lassen sich steuerliche Vorteile sofort aktivieren – und gleichzeitig reale Werte schaffen.

Lebensversicherungen – steuerlich oft unübersichtlich, selten strategisch

Lebensversicherungen gelten als klassische Vorsorgeprodukte – doch steuerlich sind sie alles andere als einfach.

Ob und wie Steuern anfallen, hängt davon ab, welche Art von Versicherung abgeschlossen wurde (Kapital- oder Risikolebensversicherung) und wann der Vertrag gestartet ist.

Bei Kapitallebensversicherungen mit Abschluss vor 2005 können Auszahlungen unter bestimmten Voraussetzungen steuerfrei sein.

Für neuere Verträge gelten andere Regeln: Hier müssen Erträge in der Regel anteilig versteuert werden, z. B. mit der Hälfte des Ertrags bei einer Mindestlaufzeit von 12 Jahren und Auszahlung nach Vollendung des 62. Lebensjahres.

Das Problem:

Die steuerlichen Effekte sind oft diffus, langfristig gebunden und selten wirklich planbar.

Wer steuerlich wirklich gestalten will – und das nicht erst im Rentenalter – braucht eine Strategie, die heute wirkt.

Unser Fazit:

Lebensversicherungen können im Detail steuerlich entlasten – aber sie sind kein aktives Steuersparinstrument.

Mit dem Investitionsabzugsbetrag und PV-Investments hingegen lassen sich bereits heute konkrete Steuerzahlungen reduzieren, Rückflüsse generieren und reale Vermögenswerte aufbauen – transparent, steuerlich sofort wirksam und rechtssicher.

Immobilien: steuerlich vorteilhaft – aber mit Einschränkungen

Immobilien zählen zu den beliebtesten Anlageformen, wenn es darum geht, durch Investitionen Steuern zu sparen. Und tatsächlich: Bei vermieteten Immobilien lassen sich viele Kosten steuerlich geltend machen – darunter Zinsen für Finanzierung, Notar- und Maklergebühren, Grunderwerbsteuer, Verwaltungskosten und Instandhaltung.

Auch Sanierungsmaßnahmen lassen sich über mehrere Jahre abschreiben.

Der größte steuerliche Vorteil:

Wer eine vermietete Immobilie mindestens zehn Jahre hält, kann sie danach steuerfrei verkaufen – die Wertsteigerung bleibt unangetastet.

Aber:

Immobilien binden Kapital, erfordern aktives Management, laufende Rücklagen und sind nur eingeschränkt liquide.

Gerade in Zeiten steigender Zinsen, regulatorischer Änderungen und energetischer Sanierungspflichten verlieren sie an steuerlicher Attraktivität – oder fordern zumindest mehr Know-how und Engagement.

Bei selbstgenutzten Immobilien fallen die Vorteile geringer aus. Auch hier ist der steuerfreie Verkauf nach zehn Jahren möglich, doch laufende Steuerersparnisse sind begrenzt. Nur Handwerkerleistungen oder haushaltsnahe Dienste lassen sich anteilig absetzen – und auch nur bis zu einem Höchstbetrag.

Unser Fazit:

Immobilien bieten Steuervorteile – aber sie wirken oft langfristig, träge und mit höherem Einsatz.

Wer heute steuerlich gestalten und morgen bereits profitieren will, sollte sich mit alternativen Sachwert-Investitionen wie Photovoltaik in Kombination mit dem Investitionsabzugsbetrag (IAB) beschäftigen.

Dort wirken die steuerlichen Vorteile sofort – und deutlich messbarer.

Denkmalimmobilien – hohe Steuerabschreibungen, aber hohe Komplexität

Denkmalgeschützte Immobilien gelten oft als eines der letzten großen Steuersparmodelle – vor allem wegen ihrer attraktiven Abschreibungsmöglichkeiten.

Im Vergleich zu klassischen Immobilien können hier erhebliche Sanierungskosten steuerlich geltend gemacht werden, was zu einem messbaren Vermögenszuwachs führen kann.

Der größte Hebel dabei ist die sogenannte Denkmal-AfA (Absetzung für Abnutzung):

- Vermieter können 100 % der Sanierungskosten über zwölf Jahre steuerlich abschreiben.

- Selbstnutzer dürfen 90 % der Kosten über zehn Jahre absetzen – ebenfalls ein starker Hebel, sofern die Rahmenbedingungen stimmen.

Doch genau hier liegt auch die Herausforderung:

Denkmalimmobilien sind komplex in der Abwicklung, stark reguliert und oft mit hohen Anfangsinvestitionen sowie Sanierungsauflagen verbunden.

Genehmigungsprozesse, Denkmalschutzbehörden und langfristige Bauphasen erfordern Zeit, Kapital und Durchhaltevermögen.

Unser Fazit:

Wer über ausreichend Kapital, Geduld und Sanierungserfahrung verfügt, kann mit Denkmalimmobilien steuerlich profitieren – aber der Weg ist anspruchsvoll.

Für Unternehmer, die sofort steuerlich profitieren wollen, ohne sich jahrelang zu binden, bieten Photovoltaik-Investitionen in Kombination mit dem IAB eine deutlich effizientere Alternative:

✔️ Sofortige Steuerwirkung

✔️ Planbare Renditen

✔️ Kein Sanierungsrisiko

✔️ Nachhaltige Sachwertbasis mit staatlicher Förderung

Investieren im Ausland – legal möglich, steuerlich komplex

Bei „Steuern sparen durch Investitionen im Ausland“ denken viele zunächst an undurchsichtige Konstrukte oder illegale Schlupflöcher. Doch grundsätzlich ist es vollkommen legal, im Ausland zu investieren – solange sämtliche Erträge korrekt deklariert werden.

Der Schlüssel dabei liegt im sogenannten Doppelbesteuerungsabkommen (DBA).

Investierst du in einem Land mit DBA, kannst du Steuerzahlungen im Ausland ganz oder teilweise auf deine deutsche Steuerschuld anrechnen lassen – so vermeidest du doppelte Besteuerung.

Trotzdem gilt:

Die steuerliche Behandlung von Auslandsinvestitionen ist oft kompliziert, beratungsintensiv und stark von der gewählten Rechtsstruktur abhängig.

Unterschiedliche Besteuerungsmodelle, Quellensteuern, Nachversteuerung und Meldepflichten können nicht nur verwirrend sein – sondern im Zweifel teuer.

Unser Fazit:

Investitionen im Ausland sind möglich – aber selten der einfachste Weg, um Steuern effizient zu sparen.

Wer Transparenz, Rechtssicherheit und eine klare steuerliche Hebelwirkung sucht, ist mit inländischen Strategien wie dem Investitionsabzugsbetrag in Kombination mit Photovoltaik meist besser beraten:

✔️ Sofort wirksam im aktuellen Steuerjahr

✔️ Vollständig im deutschen Steuerrecht geregelt

✔️ Kein Währungs-, Länder- oder Berichtspflichten-Risiko

GreenLife zeigt dir, wie du deine Steuerlast in Deutschland nutzt, um reale Werte aufzubauen – ganz ohne Umwege.

Steuern sparen mit einer vermögensverwaltenden GmbH – lohnt sich das?

Die vermögensverwaltende GmbH (vV GmbH) gilt als beliebte Strategie, um Investments zu bündeln und steuerlich zu optimieren. Statt als Privatperson zu investieren, gründest du eine Kapitalgesellschaft, über die du z. B. Immobilien, Aktien oder andere Vermögenswerte hältst.

Der Vorteil:

Die Gewinne der GmbH unterliegen dem Körperschaftsteuersatz von nur 15 % (zzgl. Soli) – deutlich niedriger als die Einkommensteuer für Privatpersonen. Außerdem lassen sich betrieblich veranlasste Kosten steuerlich absetzen, was die Steuerlast zusätzlich senken kann.

Aber:

Sobald du Geld privat entnehmen möchtest, fallen zusätzliche Steuern an – z. B. auf Gehalt, Gewinnausschüttungen oder verdeckte Gewinnausschüttungen.

Und: Die laufende Verwaltung, Bilanzierung und steuerliche Behandlung ist komplex und beratungsintensiv.

Unser Fazit:

Die vV GmbH ist ein spannendes Modell – aber nicht für jeden sinnvoll. Wer langfristig Vermögen aufbauen will und bereit ist, Aufwand und Strukturierung in Kauf zu nehmen, kann hier profitieren.

Für Unternehmer, die sofort steuerlich profitieren und gleichzeitig investieren wollen – ohne neue Gesellschaft, Buchhaltung und laufenden Verwaltungsaufwand – ist das Modell mit IAB + Photovoltaik deutlich direkter:

✔️ Keine Gründung notwendig

✔️ Steuerersparnis schon vor der Investition

✔️ Keine Kapitalentnahme notwendig, um zu profitieren

✔️ Reale Einnahmen – langfristig gesichert

GreenLife zeigt dir, wie du ohne komplexe Konstrukte deine Steuerlast nutzt – und daraus echten Vermögensaufbau machst.

Kapitalerträge? Steuerpflichtig – mit kleinem Freibetrag

Kapitalerträge wie Zinsen, Dividenden oder Fonds-Ausschüttungen unterliegen in Deutschland der Abgeltungssteuer in Höhe von 25 %, zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer.

Das ergibt real meist rund 26–28 % Steuerlast auf deine Kapitalgewinne.

Ein kleiner Lichtblick:

Seit 2023 gilt der Sparerpauschbetrag von 1.000 Euro pro Person (bzw. 2.000 Euro für Ehepaare).

Erträge bis zu dieser Höhe bleiben steuerfrei – vorausgesetzt, du hast bei deiner Bank einen Freistellungsauftrag eingerichtet.

Doch darüber hinaus wird's steuerlich schnell teuer – und strategisch wenig interessant.

Unser Fazit:

Kapitalerträge sind leicht zugänglich, aber steuerlich wenig planbar. Wer mehr als nur ein paar hundert Euro pro Jahr an Steuern sparen will, braucht andere Hebel:

z. B. Investitionen mit IAB, bei denen nicht nur Steuern reduziert, sondern direkt Realgüter mit Einkommensertrag geschaffen werden – steuerlich begünstigt, planbar und langfristig wirksam.